こんにちは、「優待バリュー株投資」を実践中のきたかぶと申します。

いつも当ブログをご覧いただき、ありがとうございます。

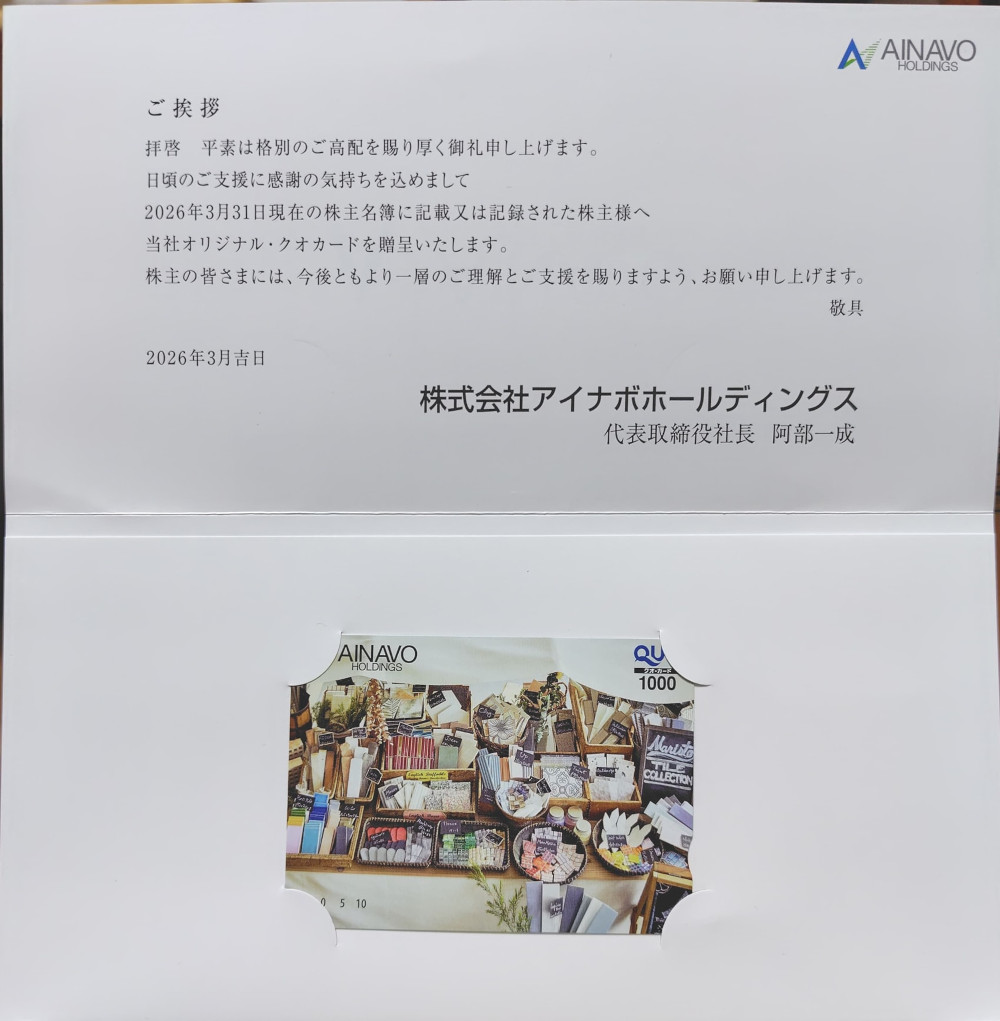

今回は、(7539)アイナボホールディングスから株主優待が届きましたので、

さっそくご紹介したいと思います!

企業概要

アイナボホールディングスは住宅設備機器や建材の販売・施工を行う企業グループです。

主な事業は以下の通りです。

- 住宅設備機器販売

- タイル・外壁材販売

- 水回りリフォーム

- 空調設備工事

- 建材施工

単なる商社ではなく、「販売から施工まで一貫対応できる」ことが強みです。住宅メーカーや工務店との取引基盤を持ち、首都圏を中心に事業を展開しています。

株主優待情報

| 優待内容 | QUOカード |

|---|---|

| 権利確定月 | 3月、9月 |

| 優待利回り | 2.57% |

| 配当+優待利回り | 5.94% |

優待内容の詳細

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 | 1,000円(年間2,000円) |

きたかぶは100株保有なのでQUOカード1,000円が届きました!

QUOカードはコンビニでお米や卵、牛乳などの食品を購入しています。

年2回届くのも嬉しいですね!

株主優待品

到着日

2026年6月1日に届きました。

株式情報

東P (7539)アイナボホールディングス

※2026年6月12日時点のデータとなります。

| 株価(円) | 時価総額(億円) | 配当利回り(%) | 配当性向(%) | 配当権利確定月 |

|---|---|---|---|---|

| 759円 | 176億円 | 3.42 | 35.97 | 3月, 9月 |

| 自己資本比率(%) | ROE(%) | PER(倍) | PBR(倍) | グレアム係数 |

| 55.38 | 6.84 | 9.81 | 0.64 | 6.37 |

| 簡易理論株価(円) | 安全域(倍) | NC比率(%) | 有利子負債比率(%) | |

| 1,685円 | 2.22 | 0.74 | 4.54 |

バリュー株としては優秀でおすすめ!

配当+優待利回りが6%程度あるので、これからも長期保有していくよ!

当期純利益の何%を配当に回したかを測定する指標です。最近の全業種の平均値は42%、中央値は34%程度で、きたかぶは30%~50%を健全な基準の目安にしています。高配当株でも100%超はリスクが高いので注意が必要です。

企業の総資本(資産)のうち返済義務のない自己資本が占める割合です。前期の全業種の平均値は53%、中央値は55%程度で、きたかぶは50%以上を健全な基準の目安にしています。20%以下は財務の安全性が低く危険水準としています。

企業が自己資本をどれだけ有効に使って利益を上げたかを示す指標(当期純利益÷自己資本×100)です。今期の全業種の平均値は7.5%、中央値は8.4%程度で、きたかぶは8%以上を収益性の高い企業の目安にしています。自社株買い等で自己資本を下げることでROEが上がることもあるので自己資本比率とセットで確認が必要です。

バリュー投資の父ベンジャミン・グレアム氏が提唱したミックス係数(PER×PBR)。PER(株価収益率)は15倍以下、PBR(株価純資産倍率)は1.5倍以下でミックス係数22.5以下が目安となります。きたかぶは15以下をバリュー株の基準にしています。

ヘム氏が考案した企業の「今の純資産」と「今後稼ぐ利益」を足し合わせて、その株が本来持つべき価値(理論株価)を計算する手法。資産価値 (BPS:1株当たり純資産)+事業価値 (EPS:1株当たり当期純利益 × 年数)で計算した簡易理論株価が実際の株価と比較し何倍かの安全域(割安度)を計算します。きたかぶは安全域2.0以上をバリュー株の基準にしています。

企業が保有する現金や預金などから有利子負債を差し引いた「ネットキャッシュ」を時価総額で割った指標です。これが1倍を超えると、企業の持つ現金等の価値が時価総額を上回っている「究極の割安株・財務優良株」と評価されやすくなります。きたかぶはNC比率1.0以上をバリュー株の基準にしています。

今後の見通し

①リフォーム需要の拡大が追い風

日本では人口減少により新築住宅市場は縮小傾向ですが、その一方でリフォーム市場は拡大しています。

アイナボHDは

- キッチン

- 浴室

- トイレ

- 外壁

- タイル工事

など住宅リフォーム分野に強みがあります。

今後は

- 老朽住宅の改修

- 省エネリフォーム

- バリアフリー工事

などの需要拡大が期待できます。

②省エネ関連商材が成長ドライバー

近年の補助金政策により、

- 高効率給湯器

- 断熱サッシ

- 太陽光発電

- 蓄電池

などの省エネ設備需要が増えています。

アイナボHDもこれらの販売・施工を手掛けており、利益成長の大きな原動力になっています。

脱炭素社会への流れが続く限り、中長期的な追い風が期待できます。

③M&Aと経営統合が成長のカギ

同社は近年積極的にM&Aを行っています。

2026年には株式会社上埜タイルを連結化したほか、業界大手の橋本総業ホールディングスとの共同持株会社設立に向けた検討も発表しました。

もし経営統合が実現すれば、

- 仕入れ力向上

- 営業エリア拡大

- コスト削減

- シェア拡大

などのシナジー効果が期待されます。

中長期の株価上昇要因として注目されています。安を35%から40%へ引き上げる方針を示しました。

最後に

最後までお読みいただきありがとうございました。

※投資は無理せず自己責任でお願いします。

ポチっと応援お願いします!

コメント